⒈中國智能傳感器行業(yè)發(fā)展加速傳感器自誕生以來,大致經(jīng)歷了結構型、固體型、智能型三個階段,隨著各類技術的進步,前兩類傳感器逐漸無法滿足對數(shù)據(jù)采集、處理等流程的需求,融合了AI技術的智能傳感器開始受到關注。20世紀開始,我國開始智能傳感器領域的探索。20世紀80年代-2010年,我國對于智能傳感器的研究不斷深入。2013年起,智能傳感器行業(yè)扶持政策陸續(xù)出臺,重點為使傳感器及智能儀器儀表實現(xiàn)微型化、數(shù)字化、模塊化、網(wǎng)絡化;2017年,工信部制定了《智能傳感器產業(yè)三年行動計劃(2017-2019年)》,明確傳感器產業(yè)的發(fā)展目標和方向。伴隨物聯(lián)網(wǎng)和智能制造的興起,智能傳感器得到了廣泛地關注。

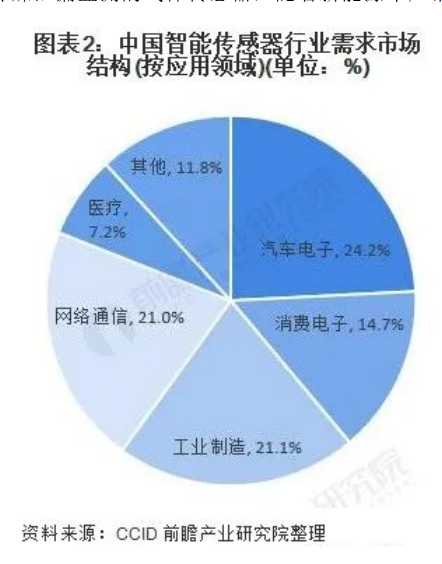

⒉智能傳感器主要應用于汽車電子、工業(yè)制造等領域從應用領域看,目前我國智能傳感器產品主要應用于汽車電子、工業(yè)制造、網(wǎng)絡通信、消費電子和醫(yī)療領域,占比分別為24.2%、21.1%、21%、14.7%和7.2%。汽車電子對智能傳感器的應用占比最大,汽車對智能傳感器的需求類型還在持續(xù)拓展,如針對新能源汽車電池冷卻用冷媒泄漏監(jiān)測的氣體傳感器,隨著新能源車產銷量逐年擴大,可能迎來發(fā)展機遇。

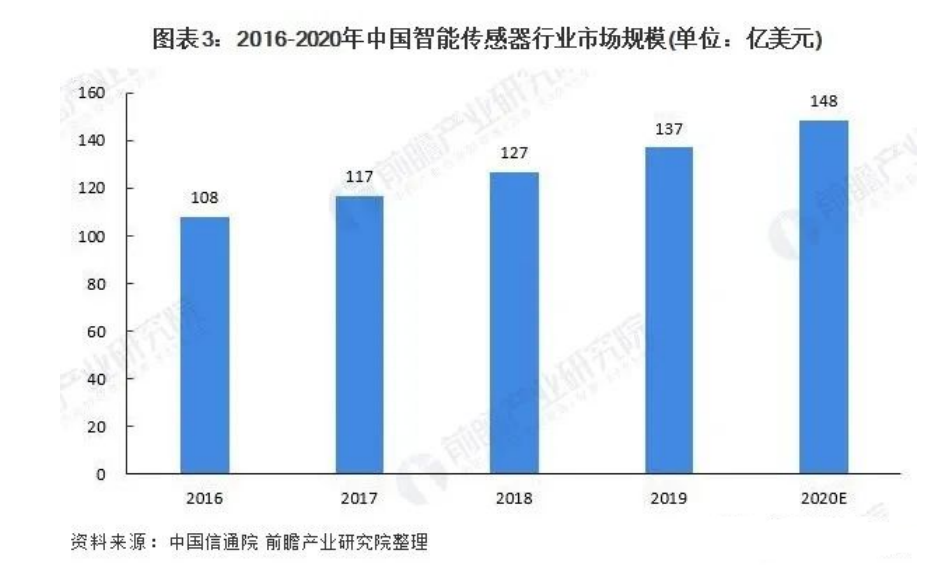

⒊中國智能傳感器市場規(guī)模持續(xù)上升根據(jù)中國信通院的數(shù)據(jù),中國智能傳感器市場規(guī)模從2015年的106億美元上升至2019年的137億美元,我國智能傳感器產業(yè)生態(tài)逐漸趨于完備,設計制造,封測等重點環(huán)節(jié)均有骨干企業(yè)布局。2020年,中國智能傳感器行業(yè)市場規(guī)模在148億美元左右。

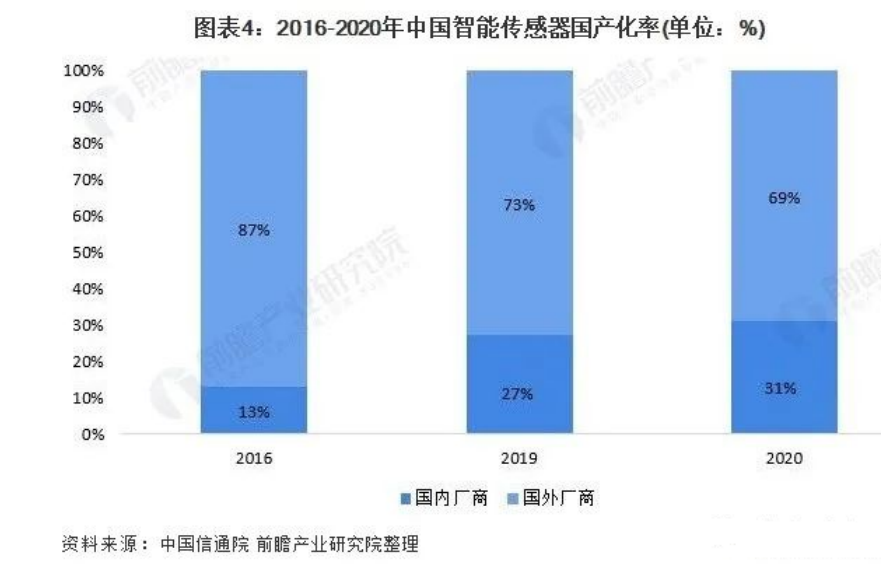

⒋智能傳感器國產化率穩(wěn)步提升我國國內廠商智能傳感器總產值占比從2016年的13%快速提升到2020年的31%,顯著高于行業(yè)增速,未來隨著國內廠商技術持續(xù)迭代、產品線進一步豐富、市場認知度持續(xù)提升,智能傳感器市場國產化率有望進一步提高。

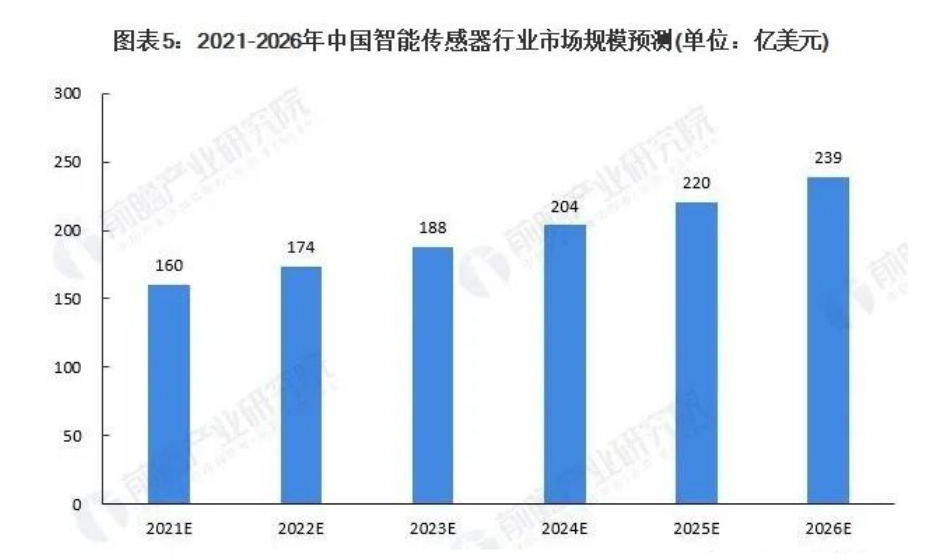

⒌中國智能傳感器行業(yè)前景廣闊智能傳感器在工業(yè)4.0時代扮演著十分重要的角色。隨著物聯(lián)網(wǎng)在工業(yè)領域的應用推廣,智能傳感器在其中的應用越來越廣泛。物聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)等新興產業(yè)的快速發(fā)展為智能傳感器行業(yè)帶來巨大發(fā)展契機。中國智能傳感器行業(yè)前景廣闊,預計到2026年中國智能傳感器行業(yè)市場規(guī)模將達239億美元。

手機圖頁網(wǎng)

手機圖頁網(wǎng)