國際會展行業發展概況

(1)會展業是現代服務業的重要支柱,已形成較大規模且持續增長

會展行業起源于 19 世紀中葉在英國舉辦的首屆世界博覽會,并迅速發展成為一個新興產業,被世界各國所重視。隨著經濟全球化水平的不斷提升,會展行業在促進貿易往來、技術交流、信息溝通、經濟合作及增加就業等方面發揮著日益重要的作用。會展業具有極強的產業帶動效應,不僅可以培育新興產業群,還可以拉動交通、旅游、餐飲、廣告、金融等行業發展。根據專家測算,國際展覽業的產業帶動系數可達到1:9。因此,會展業是現代服務業的重要支柱,并憑借其較高的產業關聯度帶動區域產業聚集及所在城市的資源運行。歐洲作為世界會展業的發源地,經過150 余年的發展,歐洲會展經濟在國際上整體實力最強,規模最大,德國、意大利、英國等國家均成為世界級的會展大國。國際大型展覽場館主要集中在歐洲,大多數行業頂級和世界大型展會在歐洲舉辦,其展出規模、參展商數量、國際參展商比例、觀眾人數、貿易效果及相關服務質量等均居世界領先地位。經過多年的發展,歐美發達國家的會展業已經成為成熟的產業,在組織管理、市場拓展、品牌擴張等方面都積累了豐富的經驗,并在行業內倡導形成了國際展覽局(BIE)這一政府間國際組織及國際展覽業協會(UFI)、國際展覽與項目協會(IAEE)、獨立組展商協會(SISO)等國際性行業協會組織。根據上述組織及協會官方網站的介紹資料,其基本情況如下:

由于會展業對國家經濟及國際貿易具有明顯的促進作用,會展業受到世界各國政府的重視。許多國家將會展行業作為國家經濟貿易發展的重要環節,設立了全國性的展覽管理組織以促進會展業的發展,如德國展覽業協會(AUMA)、美國展覽服務與承包商協會(ESCA)等。

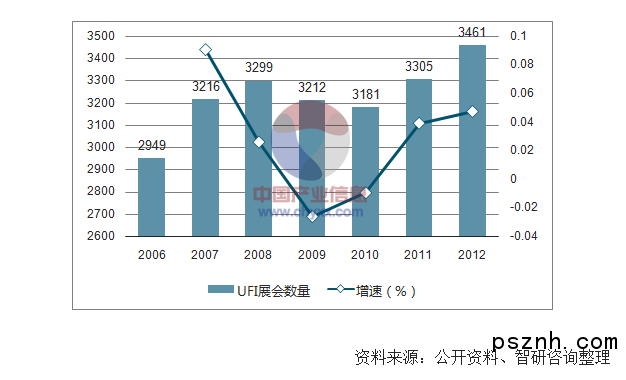

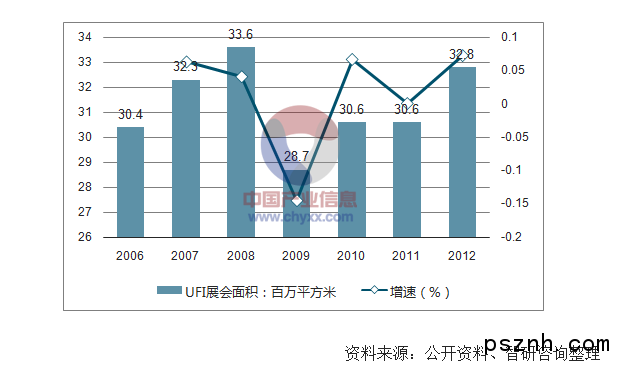

受益于各國政府的推動作用,以及宏觀經濟各個行業對會展服務的需求不斷深化,會展行業總體規模不斷提升。據統計,2006 年至2012 年UFI認證會員舉辦的會展數量由2,949 場增加至3,461 場,會展面積由30.4 百萬平方米增加至32.8 百萬平方米。受經濟危機影響,2009 年及2010 年全球展會數量及面積出現大幅下滑。2011 年后,隨著全球宏觀經濟逐漸復蘇,會展行業的景氣度開始回升并恢復增長態勢。2006 年至2012 年UFI 展會數量及會展面積的變化趨勢具體如下:

(2)歐美會展業整體實力領先,行業發展重心向中國等新興市場遷移

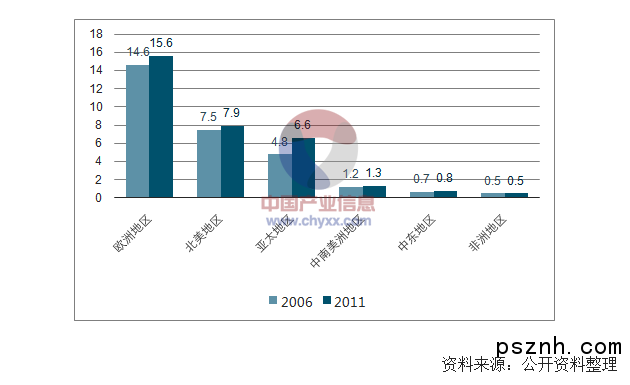

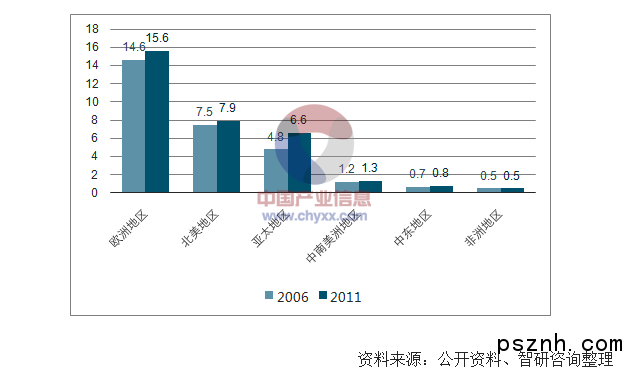

一國會展業實力及發展水平與該國綜合經濟實力、經濟總體規模及其發展水平相對應,發達國家憑借各個方面的優勢在會展業中處于主導地位并向世界各地擴張。作為世界會展業的發源地,歐洲會展業整體實力及規模均最強大,德國等歐洲國家相繼成為世界知名的會展強國。北美地區是世界會展業的后起之秀。亞洲會展業規模和水平僅次于歐美,強于拉美和非洲;日本、新加坡、阿聯酋和中國憑借其巨大的經濟發展潛力、發達的基礎設施、較高的服務業水平及較為有利的地理區位優勢,成為亞洲的會展業發達國家。拉美、非洲等區域則因為經濟總量規模相對較小或發展較滯后,會展業規模相對較小。全球會展市場集中在歐洲、北美及亞太地區,上述區域市場份額合計達到92%。2006 至2011 年,亞太地區會展面積從4.8 百萬平方米增長38%至6.6 百萬平方米,市場份額上升了4%,成為全球會展市場增長最快的地區。

伴隨著亞洲、非洲和拉丁美洲等新興市場的經濟發展,國際會展產業出現了重心由發達國家向發展中國家轉移的趨勢。2011 年,中國展覽面積在5,000 平方米以上的展會總面積較2006 年增長48%至475 萬平方米,位居全球第二。世界主要會展國家2011 年會展面積及相較2006 年增長情況詳見下圖:

(3)國際會展業呈現品牌化、集團化,并加速國際化及信息化擴張趨勢

依托于所在城市及區域的產業,發達國家主要會展地區與其本身的產業發展特點緊密相關,并形成了品牌效應。國際上諸多著名展會依托當地優勢產業發展,如巴黎時裝文化展覽會、漢諾威工業博覽會、杜塞爾多夫國際印刷包裝展等,上述專業展覽會使得舉辦城市在國際會展上積累了較強的影響力,并打造了當地城市的會展品牌。

展覽規模直接跟展覽效果及經濟效益相關,展會大型化、集團化、品牌化已成為國際展覽業的發展趨勢。發達國家的領先會展企業不斷通過跨題材、跨區域兼并收購或強強聯合的方式來擴大各自的展會規模,提高市場份額,并形成了多個展覽集團如英國勵展博覽集團、德國漢諾威展覽公司、意大利米蘭國際展覽公司等。

隨著信息技術的不斷發展,會展公司開始引入現代信息管理系統。國際領先的會展公司如德國漢諾威展覽公司通過全球網上業務信息系統,建立以客戶關系管理為基礎的網絡數據互動平臺,并通過互動平臺共享會展信息,實現“點對點、多對多”對話,幫助參展商將客戶資源、銷售管理、市場服務、營銷決策整合起來提高效率;幫助專業觀眾把握行業動態,建立伙伴關系,實現線上與線下結合深化營銷溝通;幫助相關媒體獲取會展信息,實時動態傳播,助力品牌營銷。

國內會展行業發展概況

(1)專業展覽館數量及可租用面積增加,會展基礎設施條件得到改善

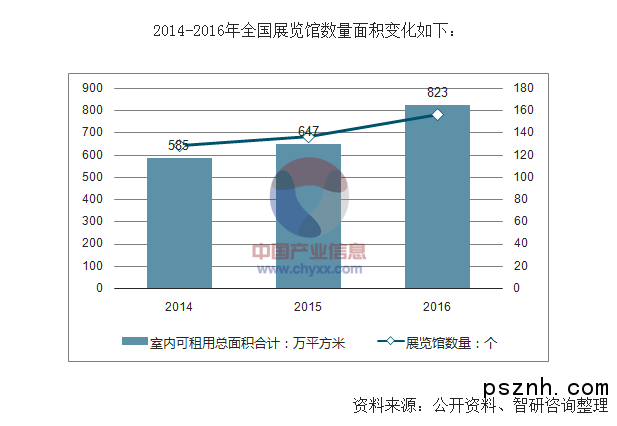

專業展覽館是會展產業的重要基礎設施。根據對展覽館統計的標準,展覽館室內可租用面積5,000 平方米以上且每年舉辦2 個以上經貿類展覽會的展覽館為專業展覽館。經過多年建設,國內專業展覽館條件大為改善,數量充足,功能齊全。據統計,2016 年中國共有專業展覽館156 個,比2015 年新增20 個;室內可租用面積約823 萬平方米,比2015 年增加約176 萬平方米。據統計,2014 年全球室內展覽面積達到20 萬平方米以上的場館共17 個,其中4 個分布在中國,與德國并列排行第一。我國專業展覽館數量及可租用面積逐年增長,為舉辦各類國際國內大型展會項目提供了良好的硬件設施。

(2)會展行業初具規模,由數量擴張型向質量提升型內涵發展轉變

經過十余年的快速發展,我國會展業已初具規模。2015 年全國共舉辦各類展會9,283場,展覽面積11,798 萬平方米,會展經濟直接產值達到4,803.1 億元人民幣,約占全國國內生產總值的0.71%,占全國第三產業增加值的1.41%。2008 年至2015年,國內會展場次數量和展覽面積均實現了穩步增長,具體情況如下:

根據上述統計,境內展覽除了總體保持增長趨勢之外,展覽面積增速快于展覽數量增速,單個展會展出規模擴大,規模經濟效應明顯增強。會展業發展方式發生質的飛躍,由數量擴張型向質量提升型內涵發展轉變。2015 年,全國超過10 萬平方米的展會項目124 個,比2014 年增加了16 個,其中最大展會展出面積達到118 萬平方米。以會展業發展程度相對較高的上海為例,與2014 年相比,上海市2015 年展覽數量減少20 個,但展覽面積增加近232.55 萬平方米。2015年上海單一展覽總體平均超過2 萬平方米,展會規模經濟效益明顯。

(3)東部地區占據會展行業主導地位,中西部地區保持較快速度增長

我國展會區域集約化程度較為明顯,東、中、西部地區分布不均,中西部份額增加,但東部地區主導地位仍然較為明顯。2015 年,我國東部地區辦展5,699 場,展覽面積7,834.55 萬平方米,分別占比61.40%和66.40%,在全國會展行業占據主導地位。中西部地區辦展3,584 個,展覽面積4,062.50 萬平方米,分別占比38.60%和34.40%。中西部展覽數量和展出面積增長速度明顯快于東部,在全國展覽業中的比重提升。

近年來,重慶作為西部中心城市,會展產業積極發展,展覽數量及展覽面積增幅維持在較高水平。2014 年及2015 年北京、上海、廣州和重慶所舉辦的展會數量及展覽面積具體統計如下:

(4)會展舉辦單位及項目層次提升,境外自主辦展及出展規模快速增長

在會展行業總體保持增長的同時,國內會展業相關主體及會展項目層次持續提升。目前,加入UFI 的中國會員和通過UFI 認證的會展項目均已形成一定規模,并集中在北京、上海、深圳、廣州等主要中心城市。2015 年國內UFI 會員數達到95 個,其中北上廣深的會員數量合計達79.85%;通過UFI 認證的會展項目達到46 個,其中北上廣深的會展項目數量合計達59.74%。與舉辦及參加境內展會相比,境內會展企業赴境外自主辦展、境內參展企業赴境外參加國際展會所要求的條件及層次更高。近幾年來,隨著全球經濟的深入融合、中國在國際經濟中的地位提升,中國赴境外自主辦展及參展規模均明顯增長。據不完全統計,2016 年全國97 家組展單位共赴63個國家組織參展1492 項,較上年增加7%;展出面積為83.5 萬平方米,較上年增加14%;參展企業數為5.84 萬家,較上年增加12%。

(5)組展單位趨向市場化,行業集中度相對較低

從會展組展單位性質來看,國內組展單位可劃分為黨政機關、行業協會、外資企業和國內企業四大類型。按照貿促會的統計,2016 年全國會展行業辦展主體中共有國內企業1,406 家,較2015 年增加80 家,占比57.13%;共有行業協會863 個,較2015 年增加424 家,占比35.07%;共有151 個黨政機關,較2015年增加9 家,占比6.14%;共有41 個外資企業,較2015 年減少37 個,占比1.67%。國內企業和行業協會型組展單位數量不斷增長,而黨政機關和外資企業型的組展單位數量增長較小或有所下降。

國內會展市場集中度相對較低,大部分組展企業規模實力相對較弱,舉辦的會展數量及會展面積有限。據統計,2016 年近七成展覽會面積在1-5萬平方米之間,其中1-3 萬平方米的小規模展會占據主流。面積在1-3 萬平方米的展覽會共有1310 個,約占已知面積展覽會總數量的52%;面積在3-5 萬平方米的展覽會共有482 個,約占已知面積展覽會總數量的19%。

(6)跨國企業布局中國會展市場,并推動中國會展業向國際化發展

近年來,隨著中國會展市場對外開放程度深化、展覽業投資環境優化、會展行業規模壯大,跨國會展巨頭紛紛通過與國內會展項目主辦方合作辦展、在華收購會展項目、與地方政府合作、復制海外成熟展會等方式加大在中國戰略布局的力度。目前,國內影響力較大的跨國會展公司主要為英資及德資會展公司。英資以勵展博覽集團、亞洲博聞有限公司等為主,主要采用在中國境內并購合資的發展模式。德資會展公司在中國經營規模相對較大,包括德國漢諾威展覽公司、杜塞爾多夫展覽公司、慕尼黑國際博覽集團、法蘭克福展覽公司等,主要采用設立子公司并復制海外成熟展會的發展模式。德資公司2014 年共在華舉辦展會數量超過70 場,其中部分展會展覽面積達10 萬平方米以上。跨國公司已經成為中國會展業國際化過程中不可忽視的重要力量。

手機圖頁網

手機圖頁網